AI 코인 시점입니다,

당신은 어떤 $ai 코인을 가지고 있나요? https://t.co/SAOuft8sSB

20.2K @globalrashid007

20.2K @globalrashid007 AI 코인 시점입니다,

당신은 어떤 $ai 코인을 가지고 있나요? https://t.co/SAOuft8sSB

20.2K @globalrashid007 당신의 목록에 어떤 것이 있나요?

49

49

13

13

2.6K

2.6K

477.0K @AltCryptoGems 477.0K @AltCryptoGems

477.0K @AltCryptoGems 477.0K @AltCryptoGems 우리는 어제 유일한 @bengoertzel과 자리를 잡을 기회를 가졌습니다 ($ASI & AGI의 ‘창립자’ 중 한 명).

AI와 암호화폐 관련 모든 내용을 논의하는 것이 정말 놀라웠습니다.

전체 에피소드는 곧 @AltCryptoCast에서 공개됩니다! 👏 https://t.co/mgG8EYOn23

526

5

21.6K

12.5K @oct_gems

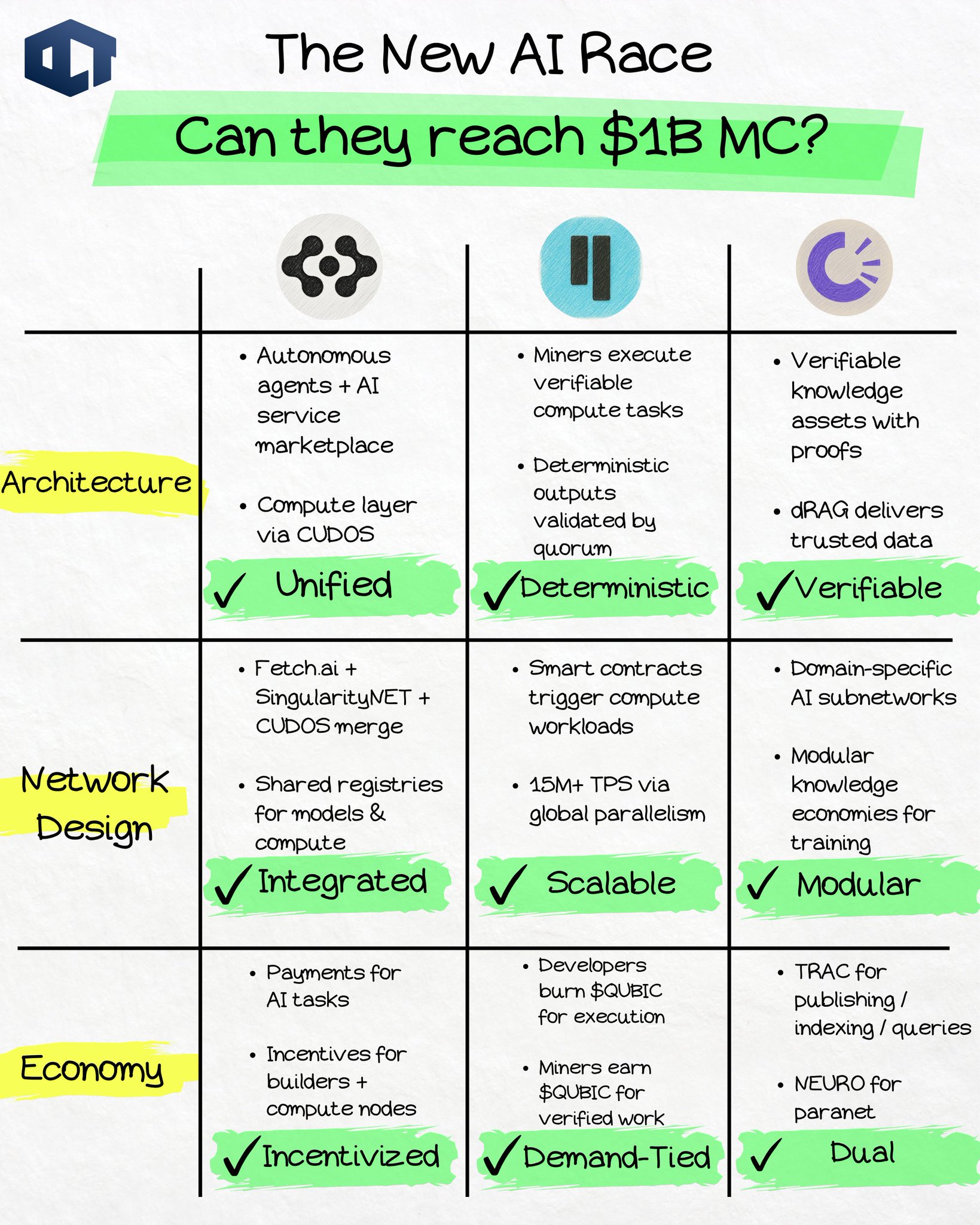

12.5K @oct_gems 탈중앙화 AI 레이스.

L1 meme 코인을 잊고, 이번 사이클에서는 AI 컴퓨팅에 진지한 자본이 흐르고 있다.

이 세 가지가 $1B 클럽에 진입할 수 있을까?

→ @ASI_Alliance ( $FET )

→ @_Qubic_ ( $QUBIC )

→ @origin_trail ( $TRAC )

이것들이 탈중앙화 AI의 다음 10배 성장 기회인가? 👇

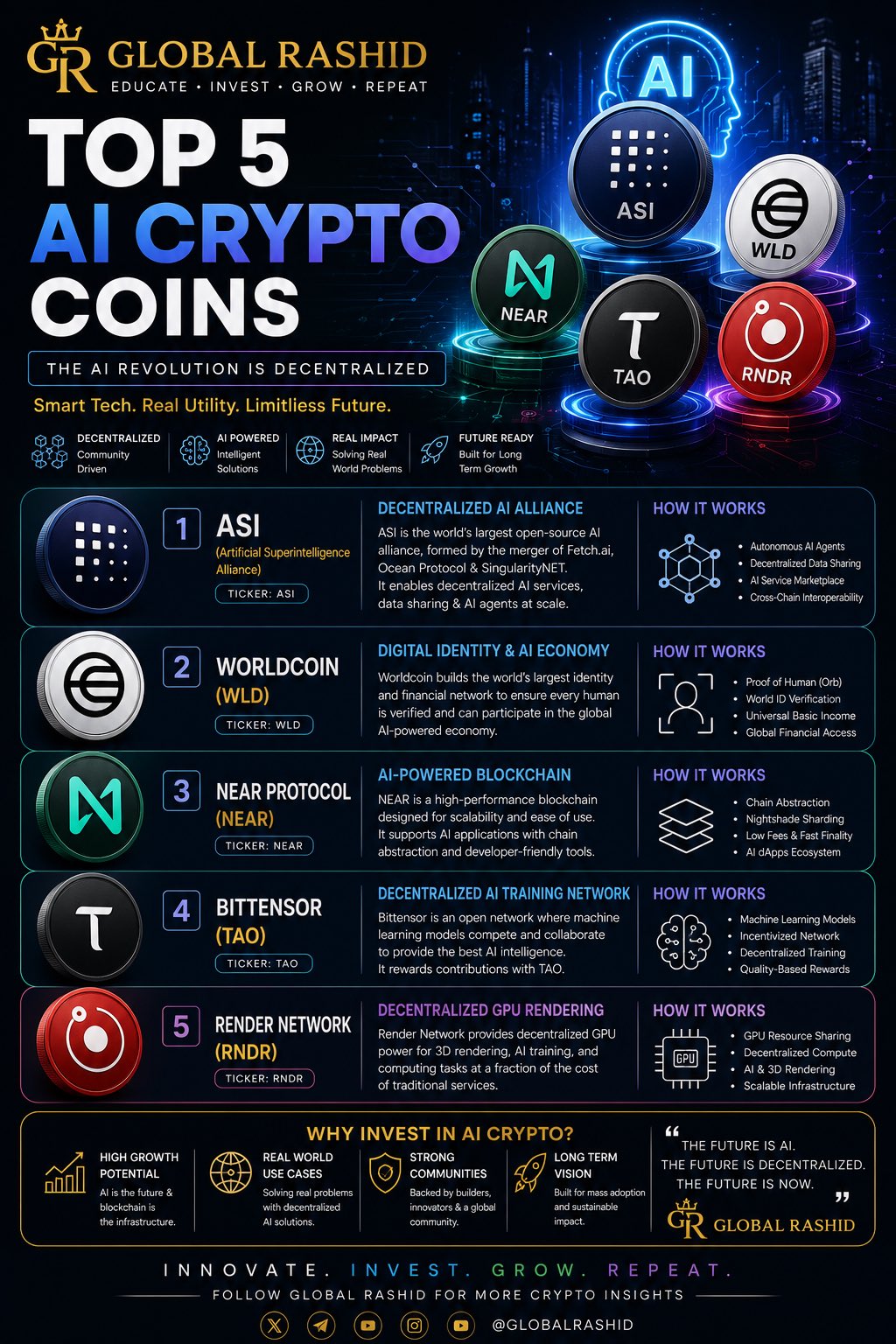

⚪ ASI ( $FET ): 인공 초지능 연합

✦ 아키텍처 → 자율 에이전트 + 모듈형 AI 체인

ASI는 Fetch AI (FET), SingularityNET (AGIX), 그리고 CUDOS의 합병으로, 공유 ASI 토큰을 가진 통합 AI 생태계를 형성한다.

핵심적으로, ASI는 다음을 결합한다:

• 작업을 수행하고, 협상하고, 거래하거나 체인 간 협조를 하는 Fetch AI 에이전트의 자율 AI 에이전트.

• AI 모델 및 서비스를 게시, 수익화 및 조합할 수 있게 하는 SingularityNET의 마켓플레이스.

• GPU/TPU 작업 부하와 검증 가능한 컴퓨팅을 제공하는 CUDOS의 탈중앙화 컴퓨팅 레이어.

이들은 에이전트, 모델, 데이터 및 컴퓨팅이 통합 AI 경제에 연결되는 모듈형 네트워크를 만든다.

큰 변화?

모델이 사일로에 머무는 대신, ASI는 AI를

18

1

1.3K

18

1

1.3K