现在是AI币的时机,

你手里有哪个 $ai 币? https://t.co/SAOuft8sSB

20.2K @globalrashid007

20.2K @globalrashid007 现在是AI币的时机,

你手里有哪个 $ai 币? https://t.co/SAOuft8sSB

20.2K @globalrashid007 你的列表里有哪些?

49

49

13

13

2.6K

2.6K

477.0K @AltCryptoGems 477.0K @AltCryptoGems

477.0K @AltCryptoGems 477.0K @AltCryptoGems 我们有机会于昨天与唯一的 @bengoertzel 坐下来 ($ASI & AGI 的‘创始人’之一)。

这次坐下来讨论所有与 AI 和加密相关的内容,真是令人惊叹。

完整节目将在 @AltCryptoCast 上很快发布!👏 https://t.co/mgG8EYOn23

526

5

21.6K

12.5K @oct_gems

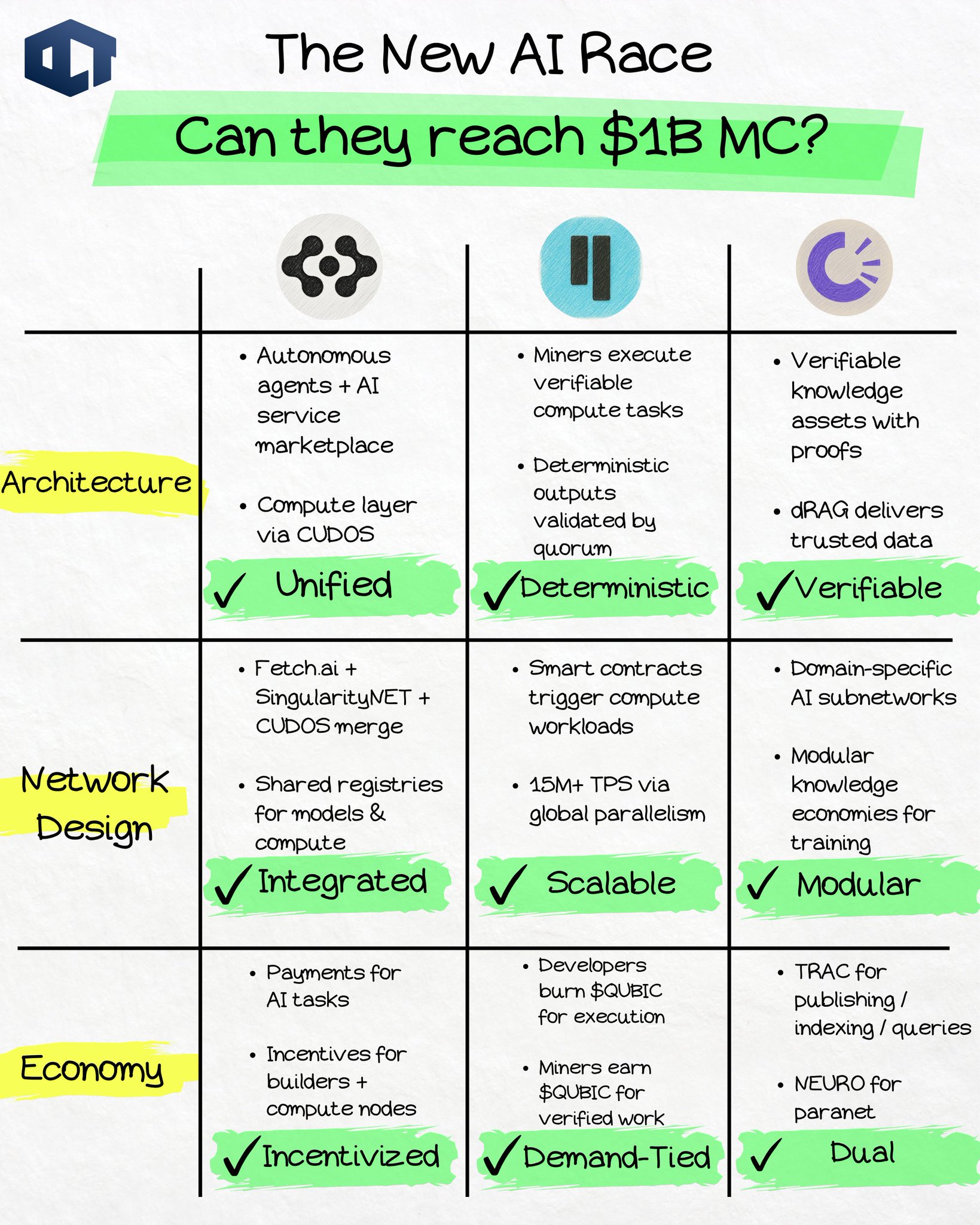

12.5K @oct_gems 去中心化 AI 赛道。

忘掉 L1 memecoins,本周期严肃资本正流向 AI 计算。

这三者能冲进 $1B 俱乐部吗?

→ @ASI_Alliance ( $FET )

→ @_Qubic_ ( $QUBIC )

→ @origin_trail ( $TRAC )

这些是去中心化 AI 下一个 10 倍机会吗? 👇

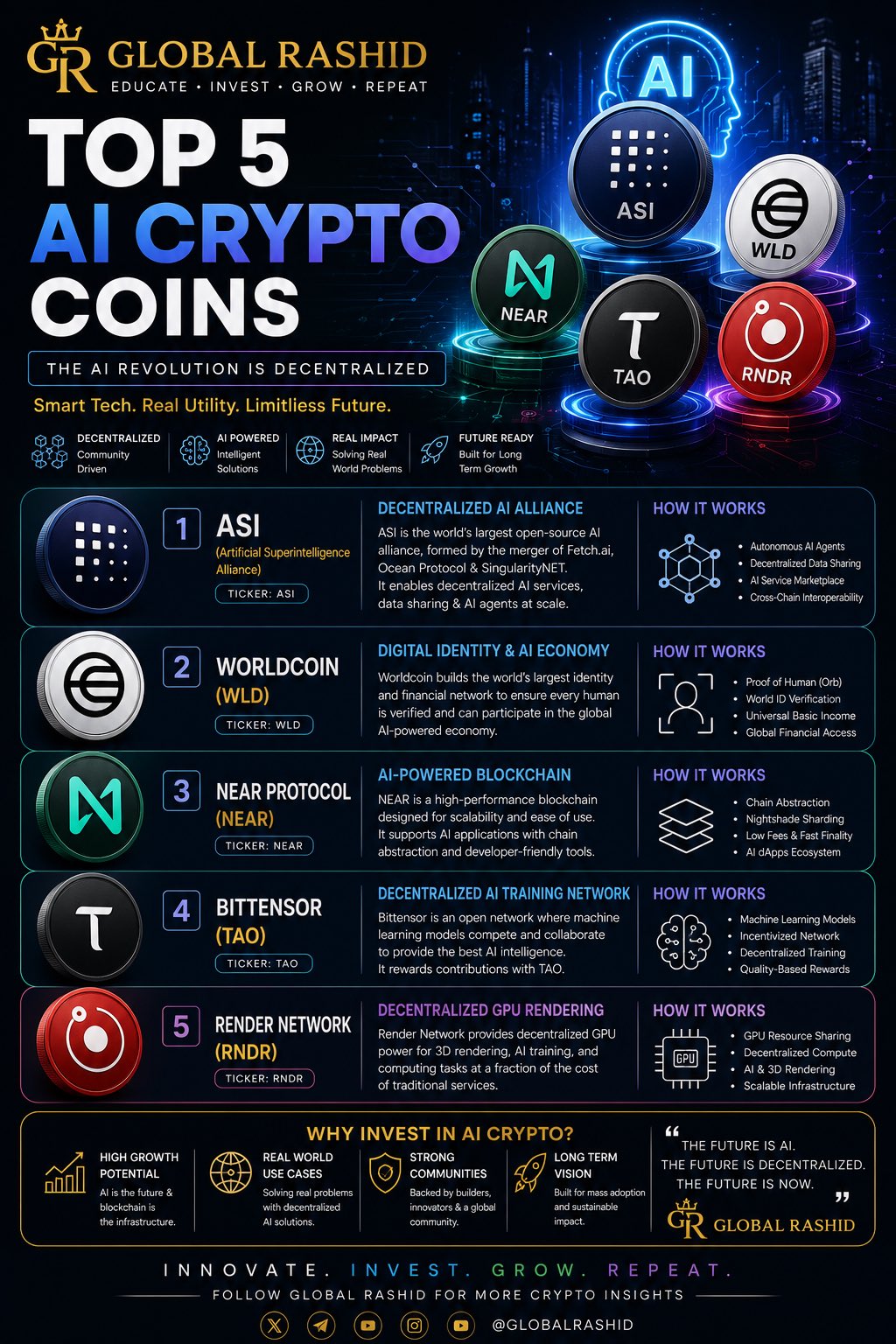

⚪ ASI ( $FET ): 人工超级智能联盟

✦ 架构 → 自主代理 + 模块化 AI 链

ASI 是 Fetch AI (FET)、SingularityNET (AGIX) 与 CUDOS 的合并,形成一个共享 ASI 代币的统一 AI 生态系统。

其核心,ASI 综合了:

• 来自 Fetch AI 的自主 AI 代理,执行任务、谈判、交易或跨链协作。

• SingularityNET 的市场,允许 AI 模型和服务发布、变现和组合。

• CUDOS 的去中心化计算层,提供 GPU/TPU 工作负载和可验证计算。

它们共同构成一个模块化网络,代理、模型、数据和计算接入统一的 AI 经济。

最大的转变?

ASI 不再让模型孤立存在,而是希望 AI

18

1

1.3K

18

1

1.3K