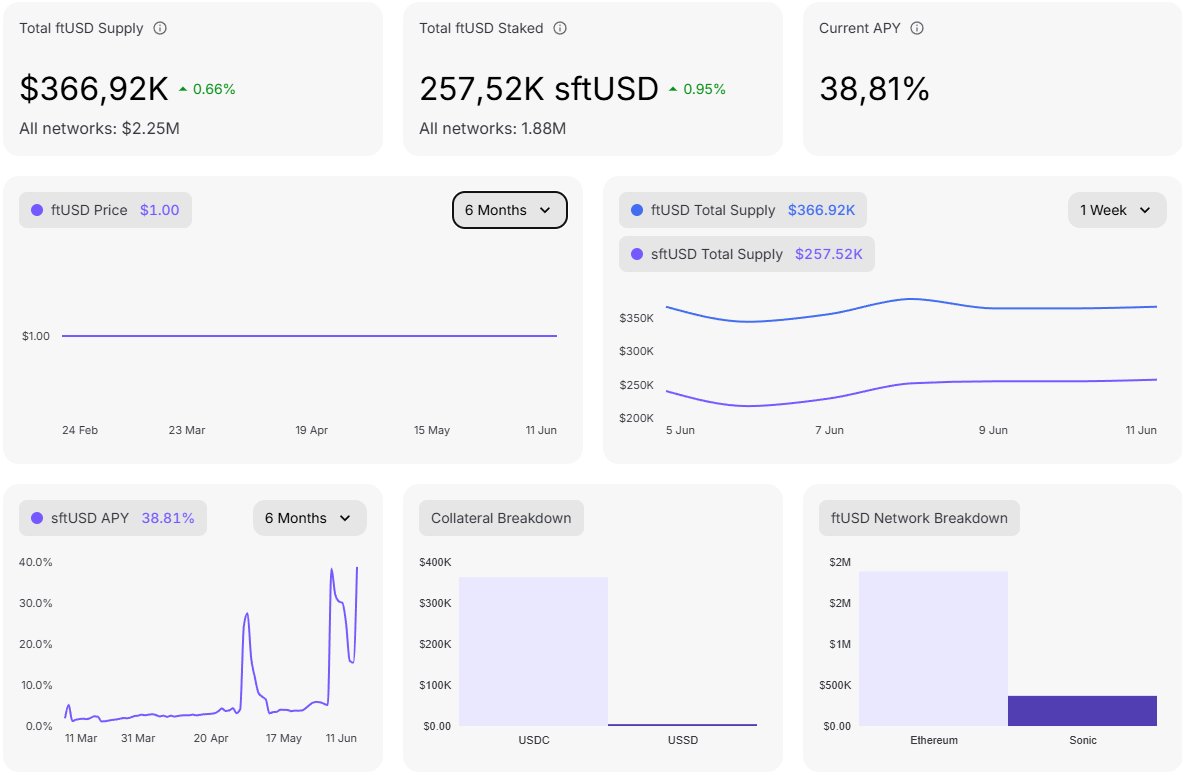

ftUSD在Sonic上支付40%收益。

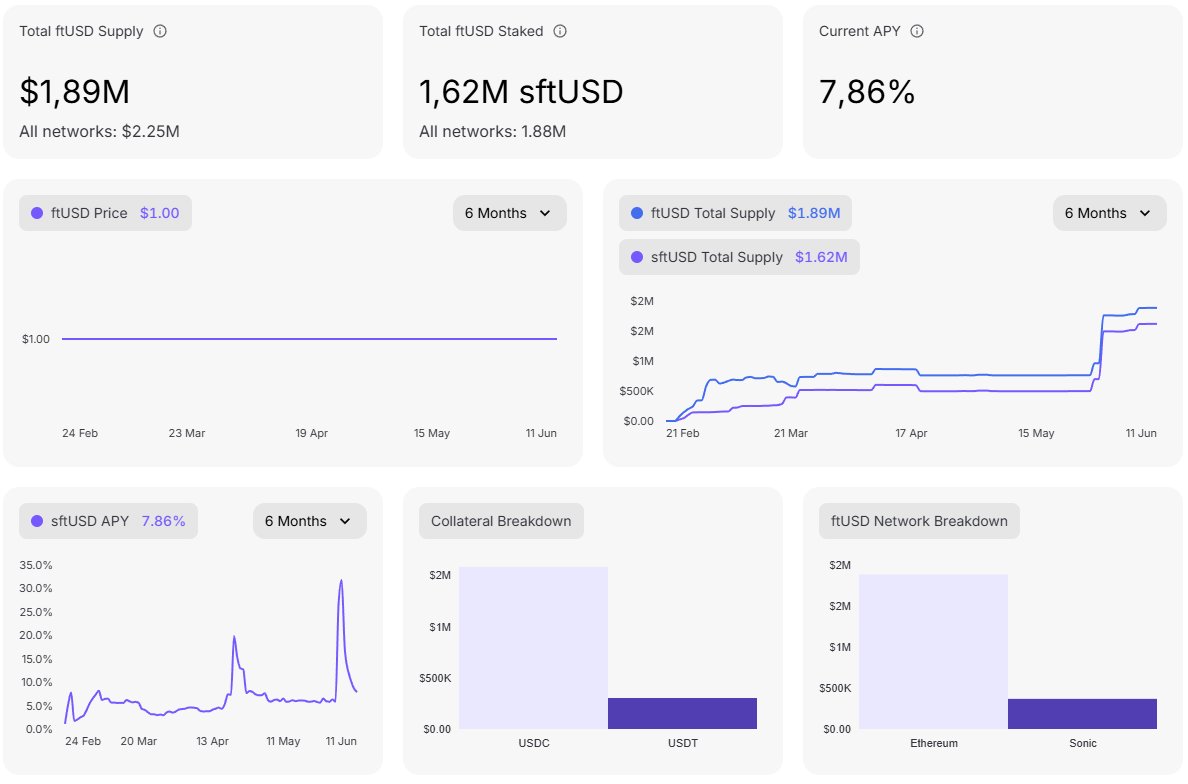

在Ethereum上接近8%。没有代币激励导致收益膨胀;这就是基础收益。

在认真介入之前,我需要了解这些收益是如何产生的,因为这些数字太诱人了。

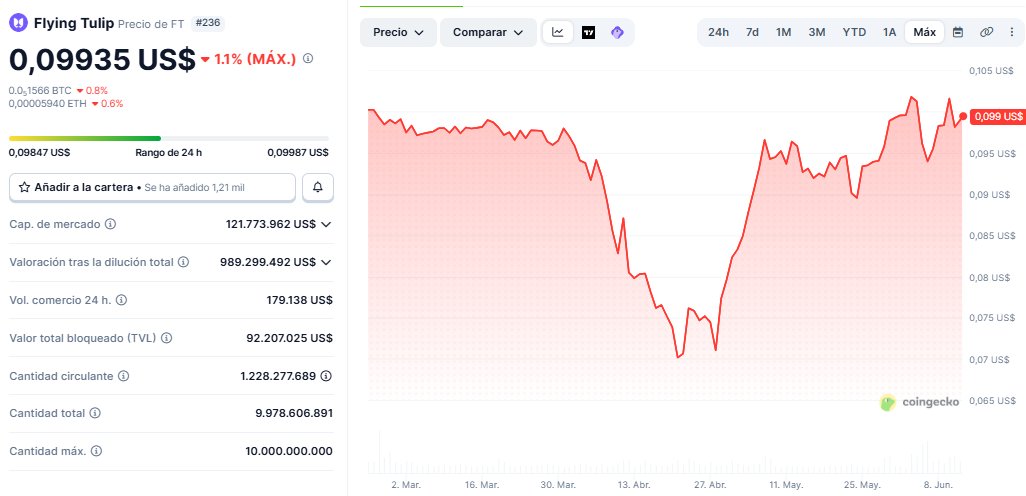

另外,我在关注一个套利角度。ethereum:0x5dd1a7a369e8273371d2dbf9d83356057088082c 代币的机制设定了 $0.10 的硬底价,最近跌至 $0.07。这是一个巨大的套利机会。

CoinGecko 图表显示这种情况持续出现;小幅下跌后再回升,循环往复。

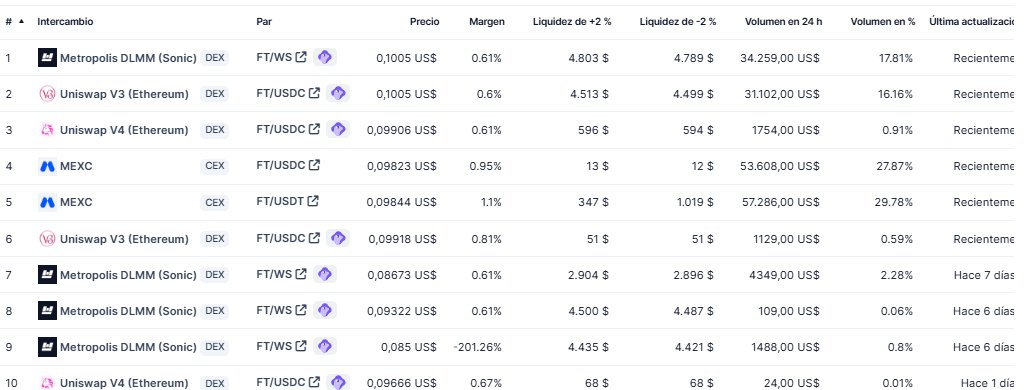

> 流动性情况不佳。Mexc上的情况确实令人遗憾;为了不影响市场,仓位必须非常小。

> 我尚未验证DEX的流动性。价格可能并不反映链上实际可执行的情况。

> 使用机器人交易这些反复出现的价差可能比单纯存入sftUSD表现更好。

我将在本周末进一步仔细研究 🧐